存贷利率最新股票配资平台,不断下滑。

对于有按揭贷款的“房奴”,自然喜闻乐见,拍手称快。

但对于有大量闲钱,不想冒风险的“食息一族”,则是一个巨大的挑战。

下图是某大行 1 年期定期存款的走势,从早年轻松 3%+,到如今 1.1%,腰斩都不止。

更重要的是,哪怕拉长期限,五年定存,也不过1.55%的水平。虽然大额存单能在此基础上略微提升,但动辄 20 万起的门槛,以及 1 年期城商行往往也也不过提升至1.75%的利率水平,依然很难让人满意。

传统“固收+”的局限性

过去数年,基金领域的“固收+”产品线大行其道,也正是应对这种存款利率每况愈下的时代背景。

通过增加 10%至 20%的权益配置,可以在债券收益率回落的背景下显著提升收益,但同时波动与回撤可控,这正是“固收+”类产品的诱人之处。

在 2019 年和 2020 年的 A股是牛市,所以此类产品的确表现不俗,典型代表就是各类二级债基,此类基金主要以债券投资为主,同时可以将部分资金投资于股票市场,通常股票投资比例不超过基金资产的20%

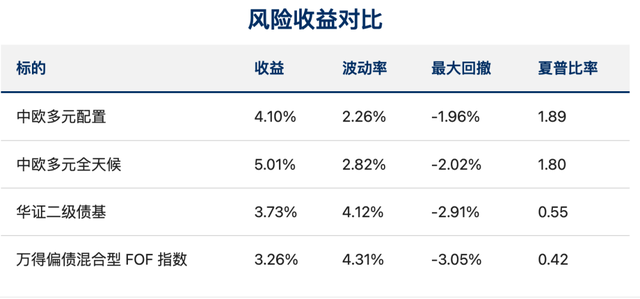

以华证二级债基指数作为观察标的,2019年至 2021 年连续三年 9.06%、8.12%和 6.29%的收益,的确风光无二。

但伴随 A股 2022 年步入“熊市”,即使债券端的收益也无法对冲,所以随后两年二级债基出现了 -3.31%和-0.62%的负收益。

更重要的是,如果以最大回撤来看,至 2024 年初二级债基指数的最大回撤将近 6%,这对于从银行存款、银行理财产品迁移过来的稳健投资者而言,无疑“过于刺激”了。

当“固收+”局限在中国债券和中国A股的架构上,那么A股的表现,就会对“固收+”的稳定性构成巨大的局限,不是“究竟”。

中欧多元配置的破局之道

EarlETF 的老读者应该记得,我在去年 8 月就和大家聊过我开始定投一个名为“中欧多元配置”的基金投顾策略。

这是一款权益中枢在25%左右的基金投顾策略(中欧财富也有提供权益中枢在 35%左右的投顾策略——中欧多元全天候),所以可以视为是对传统“固收+”产品的迭代创新——核心是利用基金投顾的优势,纳入海外股票、商品等多元标的,从而有望实现更稳健的收益。

正好,截至上个月底,中欧财富投顾的这条策略线中的2款策略:中欧多元配置和中欧多元全天候都上线满一年了,除了在自家APP外,天天基金和雪球也都上了,让我这个去年 8 月开始买入,目前持有超过 10 万元的持有人,有了数据复盘的机会。下图是中欧多元配置过去 1 年的业绩表现,1 年收益是 4.10%。

同期最大回撤-1.96%,波动率为 2.26%,夏普比率为 1.89。

单单看这个数据,普通人恐怕不容易有直观感受。这里放两个对比,一个是刚刚呈现过的华证二级债基指数,另一个是 Wind偏债 FOF 基金指数。清晰的可以看到,更好的收益数据和最小的波动及回撤,从而实现了非常高的夏普比率,可谓风报比喜人。

“中欧多元配置”这个投顾组合能实现这样的风报比,秘诀何在?

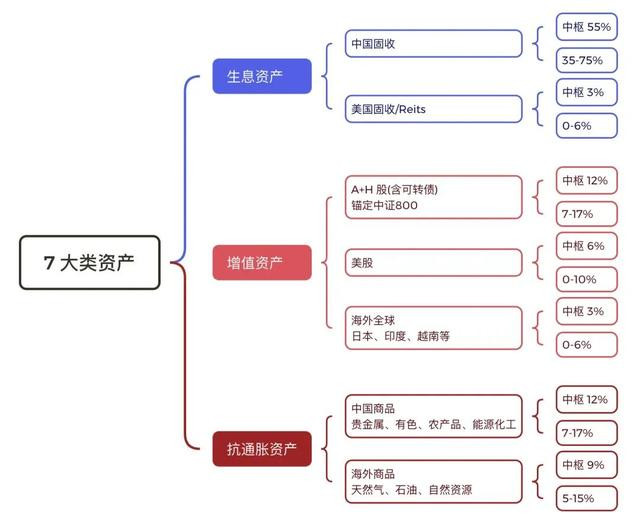

最关键是踏出股债组合的束缚,不完全依赖 A股来获得收益,从其持仓可以看到许多小众品种,比如黄金、亚洲债券、美国房地产、美股、化工期货、豆粕等。

这是中欧多元配置计划配置资产的规划,以及对应的中枢水平。

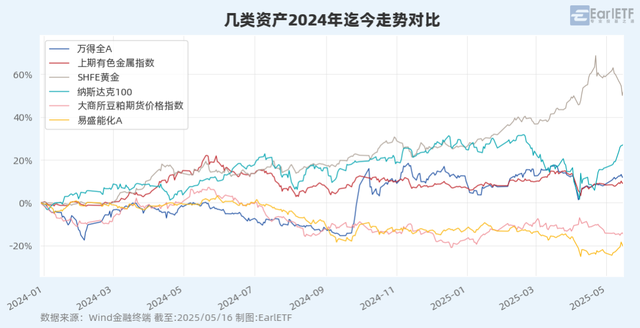

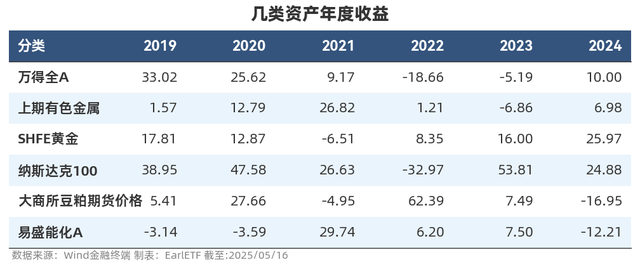

下图是几类资产 2024 年迄今的走势对比,可以看到不同的资产走势还是天壤之别,当 2024 年上半年 A股还在苦苦寻底之时,有色、黄金、纳指就有上佳表现。

如果我们拉长到 2019 年至 2024 年的年度对比更能看出这种差异。对于固收+类产品,如果希望每年都能在中国债券的基础上有加成,核心是找到当年上涨的标的,只有以资产配置的思路涉足足够多的资产,才能东方不亮西方亮的可能。

控制波动率才能控回撤

当然,过往的业绩,不能对未来有任何保证。

核心,还是要聚焦本身的投资策略,才能对业绩未来的可持续性有所前瞻。

去年,和中欧多元配置投资组合的主理人宋芩凯有过一番交流,大体明白他的主理思路——以风险预算为核心。

以中欧多元配置为例,宋芩凯会努力将组合波动率控制在3%以内。

这意味着,这款基金投顾,核心目的是追求更平稳的投资体验。

为了做到这一点,基金组合会根据市场的“动荡程度”动态调整持仓。当市场剧烈波动时,它会降低整体仓位,比如减少股票比例、增配现金或债券;当市场较平稳时,它可能适度提升风险资产比例。同时,它也会调整持仓品种,比如从高波动行业切换到防御性板块,或加入黄金等低相关资产。

相比传统的策略,这种方法不赌行情方向,而是通过控制波动来提升持有的舒适度。它更适合希望“稳中求进”的投资者,减少因短期波动而频繁操作的冲动,让你更容易坚持长期投资。

这种思路,其实是全球资产管理领域的教科书级思路,中证指数公司也发布过纯粹基于沪深300的波控指数。

当然,中证的那个指数,还是股债配置的传统,相比之下中欧多元配置,就更复杂,也更强大了。

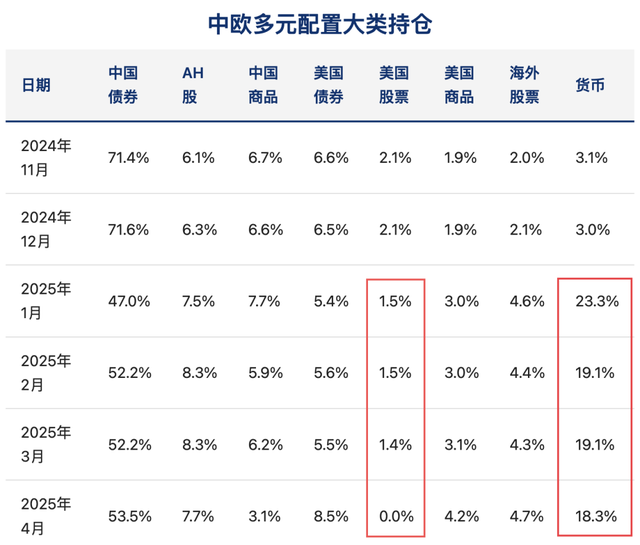

下表是我整理的中欧多元配置过去半年在不同资产类别的持仓分布,从中你可以看到这种思路。关注货币基金的持仓,你就会发现这个投顾组合进入 2024 年就开始显著的降低仓位,一直有 20%的货基,大大降低了整体的波动性。与此同时,再看美股股票这块,1 月末开始出现显著降低,到 4 月底更是为 0,这种操作是典型的面向波动率进行仓位管理的风格,宁可错过反弹,也要降低波动,避免事态的进一步恶化。从后视镜来看,或许会觉得 5 月一切都在好转,但从资产组合管理,尤其是波动率控制的组合角度,控制仓位才是能长期活下去的关键。

其实,如果聚焦更细致的持仓,中欧多元配置组合,还有在 2 月末就大幅降低了黄金的仓位,同样是基于波动率控制的考量,虽然会在 3 月之后的大涨中少赚点,但是也能在四月下旬的回调中降低对整个组合的波动率的影响。

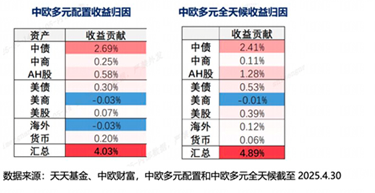

下表,是中欧相关团队针对截至 4 月底的成立迄今表现的归因,可以看到不同的资产贡献不易,但绝大多数都是正贡献。当然,除了配置,基于波动率控制的择时,同样贡献不小。根据中欧相关团队的测算,中欧多元配置择时累计贡献 0.72%,中欧多元全天候择时累计贡献 1.31%。

在低利率时代,“固收+”的终极形态如何?

对此,中欧多元配置提供了一个富有启示的探索。

投资的世界里,太多产品依赖于某种单点的成功:一类资产的牛市,一次恰到好处的加仓,或者一段宏观趋势的顺风。问题在于,时间从来不以一种方式行进,它的节奏更像潮汐——时涨时落,从不为任何人的意志所左右。

如果说传统“固收+”策略寄望于债券和股票的交替发力,那中欧多元配置更像是承认了复杂的存在:它不试图预测方向,而是试图管理不确定;不着眼于某一时刻的最优,而是力图保持一种在大多数时候都能站得住的平衡。

这款产品的关键,在于它背后的策略信条:波动是可以量化的,风险是可以预算的,而资产配置的真正意义,不是获取更多的收益,而是在收益与代价之间找到那个可以持续的比例。

是的,它不会消除损失,但有望规避灾难。在这个回报不确定、情绪却时时剧烈的时代,少些波动、更多坚持,本身就是一种优势。

中欧多元配置的背后,是一种方法,而不是答案。它提醒我们最新股票配资平台,投资不该是关于确定性的幻想,而是关于如何面对不确定的准备。

富兴配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯